Con la reciente subida del IVA, se pone más de manifiesto la discriminación en precios e impuestos que sufren los celíacos y otros colectivos con necesidades nutricionales especiales. En el pasado consejo de ministros, se ha aprobado una subida del IVA del 8 al 10% en el grupo de tipo reducido, lo que quiere decir que todos los productos alimenticios que no entran en la categoría de básicos, pueden ver incrementado su precio en un 2 %, salvo que los fabricantes o distribuidores, decidan reducir sus márgenes.

Con la reciente subida del IVA, se pone más de manifiesto la discriminación en precios e impuestos que sufren los celíacos y otros colectivos con necesidades nutricionales especiales. En el pasado consejo de ministros, se ha aprobado una subida del IVA del 8 al 10% en el grupo de tipo reducido, lo que quiere decir que todos los productos alimenticios que no entran en la categoría de básicos, pueden ver incrementado su precio en un 2 %, salvo que los fabricantes o distribuidores, decidan reducir sus márgenes.

Según cuenta Aitor en el Blog Directo al paladar, pan común, leche, queso, huevos, frutas, verduras, hortalizas, cereales y tubérculos subirán de precio. Sin embargo para un afectado por un trastorno metabólico o un celíaco, de esta categoría quedan excluidos varios productos, que por sus características, ellos no pueden ingerir sin perjudicar su salud. Por ejemplo, cereales o pan especial para un celíaco; y para un metabólico cereales, pan común, queso, leche y huevos.

Afortunadamente la reforma del IVA no afecta a la categoría superreducida y se mantiene en un 4 %. Sin embargo, el resto de alimentos entran a formar parte del grupo de alimentos cuyo IVA para a ser del 10 %. Y aquí es donde empiezan las discriminaciones.

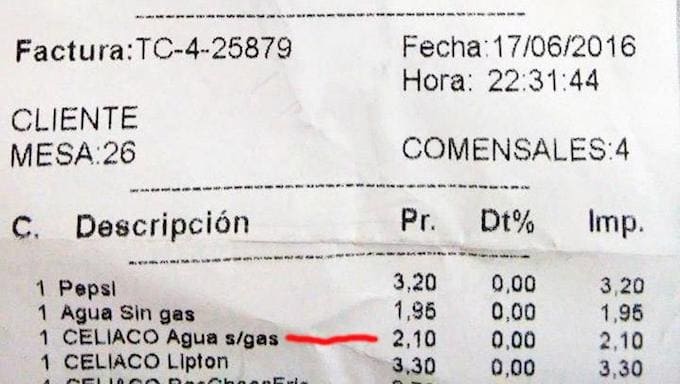

Tanto celíacos como metabólicos pagan por el pan sin glúten, leche aproteica o quesos aproteicos, un 10 % de IVA. Según un estudio de FACE sobre la magnitud de la discriminación, la situación es aún peor, si tenemos en cuenta que, debido a que la preparción de estos productos requiere condiciones y productos especiales, y a que cuentan con un mercado menor, el coste final de todos ellos es mucho mayor que sus similares.

Según el autor de este Blog, desde hace años, desde distintas asociaciones se ha solicitado si no una exención, sí al menos, una equiparación de tipos de IVA con el resto de productos básicos, pero no ha habido suerte, lo que no quita para que se siga intentando, porque nadie debería estar discriminado por un simple accidente genético.

Echando una cuenta rápida nos encontramos con que suponiendo un consumo de un vaso de leche al día de un niño hasta los 12 años de edad desde los 2 años, tenemos que este niño consume durante ese periodo 0,2L (200ml) X 365 días x 10 años = 730 litros de leche. Es decir, unos 730€. Una familia con un afectado por una metabolopatía durante ese periodo pagará, 5110 €.

Pero calculemos los impuestos en uno y otro caso. En el primer caso el estado cobra 29,2 euros en forma de IVA, mientras que en el segundo al tipo del 10 % recauda la friolera de 511 €. Y esto solo para un producto y suponiendo que a los 12 años deja de consumirlo. De hecho, la FACE estima que el sobrecoste anual en sus productos es de unos 1600 €. Si lo multiplicamos por la esperanza de vida, tenemos un sobrecoste acumulado de 96000 €.

Aitor afirma en su post que no ha podido investigar la situación con detalle en toda Europa, pero sí destaca que países como Irlanda, con una situación económica similar a la nuestra, tienen cubiertos estos alimentos como parte del sistema de salud en el caso de los metabólicos, y un “tax relief“ para los celíacos.